””

””

””

””

””

今天我们就来了解一下雷赛智能。 公司是智能设备运动控制领域的领先公司。 为国内外数以万计的智能设备制造商提供稳定、可靠、高附加值的核心运动控制部件和系统级解决方案。 公司秉承“成就客户、创造合作共赢”的经营理念,持续对标全球优秀同行,利用先进的运动控制产品技术和贴身咨询服务,开展进口替代、行业营销和解决方案营销,并逐步成长为“中国领先、世界一流”的专业运动控制集团。

公司专业从事运动控制核心零部件的研发、生产和销售。 主要产品有伺服系统、步进系统、可编程运动控制器。 为下游设备客户提供完整的运动控制产品及组合解决方案。 帮助客户构建快速、准确、稳定、智能的设备控制系统。 公司产品以通用系列为主,应用广泛,极少数情况下也为大客户提供定制型号。 公司产品已广泛应用于智能制造和智能服务领域的各类精密装备,如3C制造设备、5G制造设备、半导体设备、PCB/PCBA制造设备、光伏设备、锂电池设备、物流设备、专用机床、包装设备、工业机器人、服务机器人、3D打印设备、医疗设备等。

工业控制是指工业自动化控制,主要通过电子、机械和软件的结合来实现。 利用计算机技术、微电子技术、电气手段,使工厂的生产制造过程更加自动化、高效、精准。 控制力和可见性。

运动控制是工业控制的核心场景,运动控制系统是工业自动化设备的核心部件。 它可以使系统终端执行器的位置、速度、扭矩等输出参数准确跟随输入的变化。 定位和精确运动的必要方式。

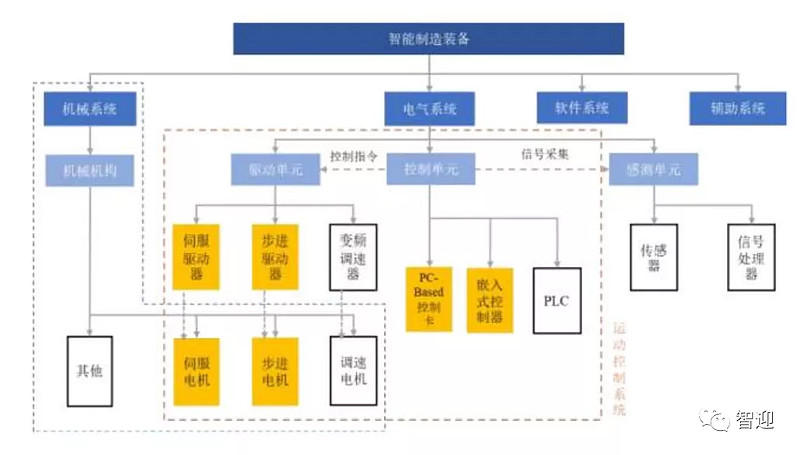

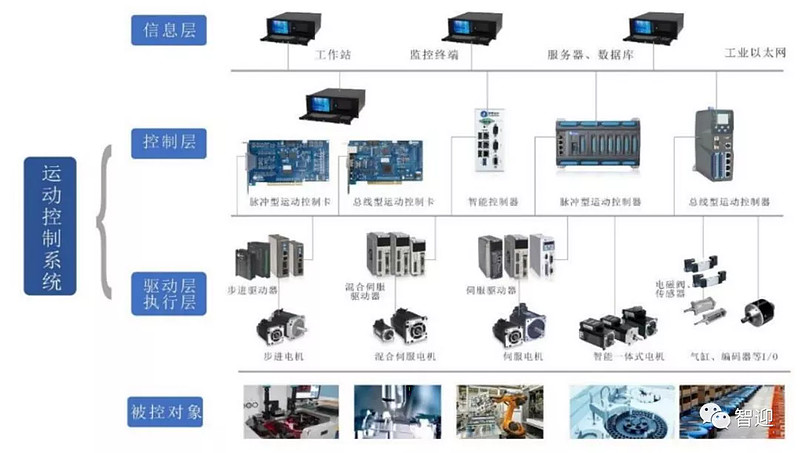

运动控制系统主要由电气系统的控制单元(控制层)、机械系统的驱动单元(驱动层)和电机部分(执行层)组成。 控制层包括PLC、IPC、PC-Based等; 驱动和执行层可分为伺服系统和步进系统。 步进系统控制简单、成本低、可靠性高,而伺服系统定位精度高、动态响应快、稳定性好,因此更加高端。

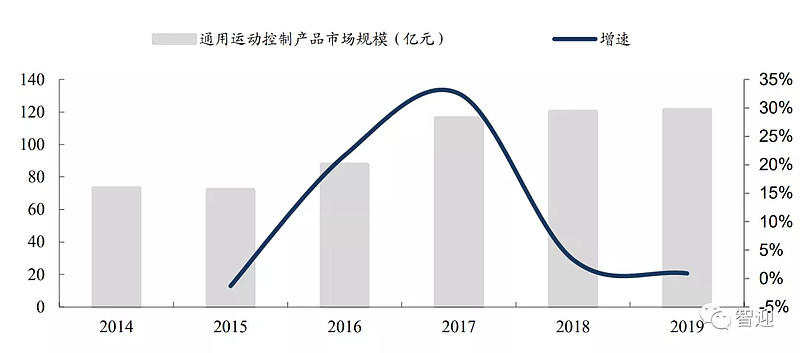

运动控制系统市场规模超百亿,进口替代进一步打开增长空间。 据中国工控网发布的《中国通用运动控制市场研究报告》显示,2014-2018年我国通用运动控制行业快速发展,2019年我国通用运动控制行业市场规模突破120亿元,复合增长率达13.25%。 目前,在运动控制产品的主要应用领域,日本、欧美企业仍占据主要市场份额。 随着国内企业的不断进入和产品技术的提高,进口替代的过程将逐渐从低端产品转向高端产品。 随着产品的延伸,市场空间将进一步打开。

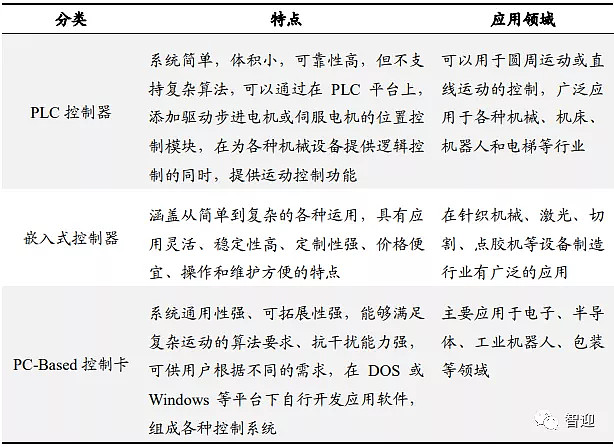

控制器通过与信息层的信息交互,将操作指令转换成机器可以识别和执行的程序,从而实现整个运动控制系统的远程控制和监控。 根据平台不同,通用运动控制器可分为三类:PLC控制器、嵌入式控制器和PC-Based控制卡。 其中,PC-Based运动控制卡可以实现更为复杂的运动控制,已成为发展最快的运动控制器。 随着下游工业机器人、半导体等行业运动控制要求的提高,PC-Based控制卡将迎来更广阔的发展。

国内通用运动控制器市场规模从2014年的4.05亿元增长至2018年的6.4亿元,年均复合增长率为12.12%,预计今年将保持年均15%以上的增速未来几年。 跨界融合趋势带来的运动控制PLC、Softmotion软件、PAC等通用运动控制实现形式将进一步增大整个通用运动控制器的市场规模。 在国内通用运动控制器市场,国外品牌公司定位于高端市场,而国内公司则定位于中低端市场。 国内PC-Based控制卡市场,高端市场以Tadao、Trio等国外品牌为主,但国内品牌逐渐发力中高端,国外品牌市场份额萎缩。 目前,国产品牌占据70%以上的市场份额。

步进系统一般由步进电机和步进驱动器组成。 步进电机根据驱动器发出的指令脉冲工作,按照设定的方向旋转相应的角度; 通过控制脉冲的数量和频率,可以控制角位移和电机的角度。 旋转速度和加速度。 步进系统可分为开环步进系统和闭环步进系统。 步进系统可满足大多数低负载/恒负载低速工况,广泛应用于通用机床、纺织、包装、电子加工、仪器仪表、激光加工、线切割、焊接等领域。 随着半导体、液晶面板、消费电子等3C领域需求的不断增长,电子制造设备行业对步进系统的应用需求稳步增长。 有很大的升级空间。

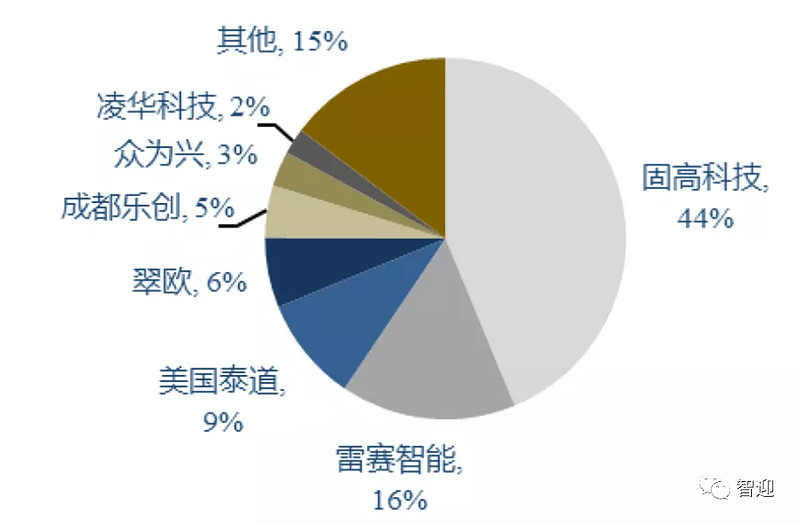

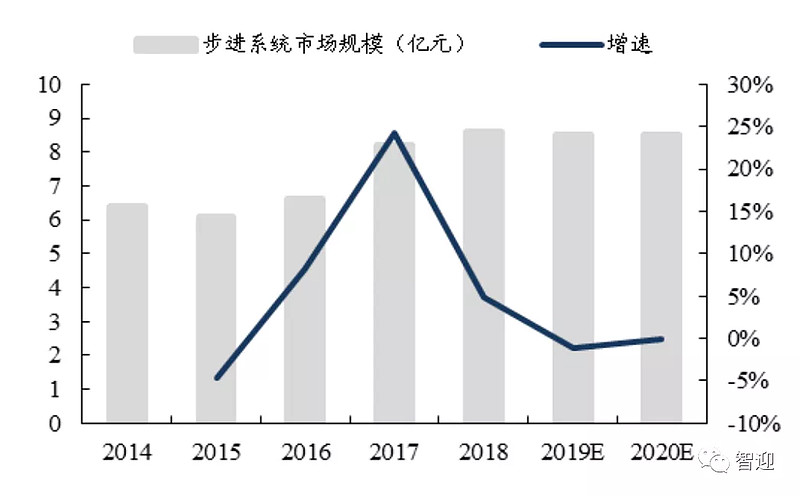

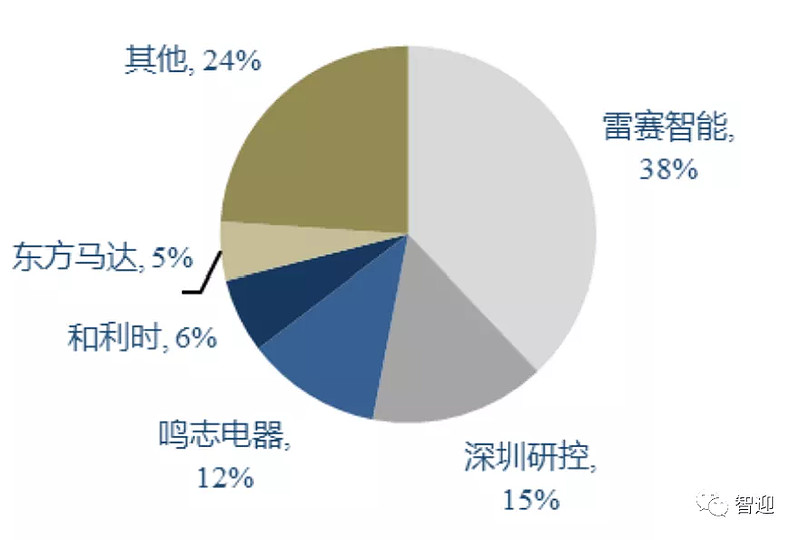

整体步进系统市场基本稳定。 据中国工控网预测,2019-2020年中国踏步系统市场规模将保持在8.5亿元。 我国踏步系统市场以国产品牌为主,市场集中度不断提高。 雷赛智能、深研控、鸣志电气等国内品牌已经占据了整个市场份额的90%以上,其中雷赛智能的市场份额为37.92%。 市场占有率位居行业第一。 东方汽车、百格拉等外资品牌在一些高端应用环节得到广泛应用。

伺服系统是指由物体的位置、姿态、状态等控制量组成的,能跟随输入目标或给定量任意变化的自动控制系统,主要包括驱动器和电机。 伺服系统可以根据控制命令的要求对功率进行放大、变换和调节。 通过驱动装置对电机的输出扭矩、速度和位置的控制,最终的机械位移可以准确地执行输入的指令要求。 伺服系统决定了自动化机械的精度、控制速度和稳定性,因此是工业自动化设备的核心。

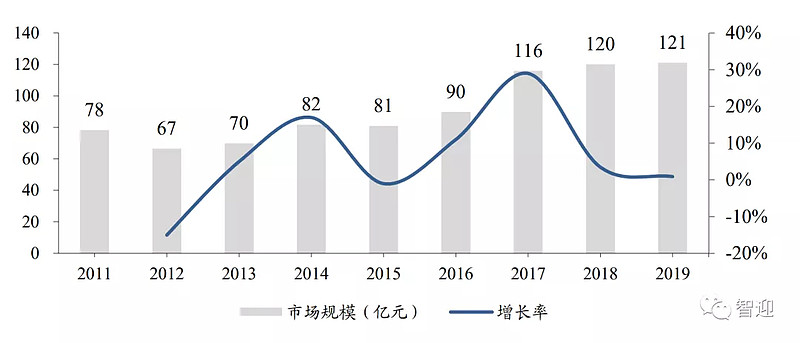

为了实现工业生产的自动化,提高我国智能制造的技术水平和市场竞争力,国家多次出台政策鼓励和支持伺服系统的发展。 2014年至2019年,我国伺服系统市场年均增长率为8.2%。 2019年,我国伺服系统市场规模达到121亿元。 随着产业升级,对设备加工精度的要求提高。 数控机床、纺织机械、包装机械以及电子制造设备、塑料机械等领域持续增长,预计未来伺服系统的需求将持续增长。

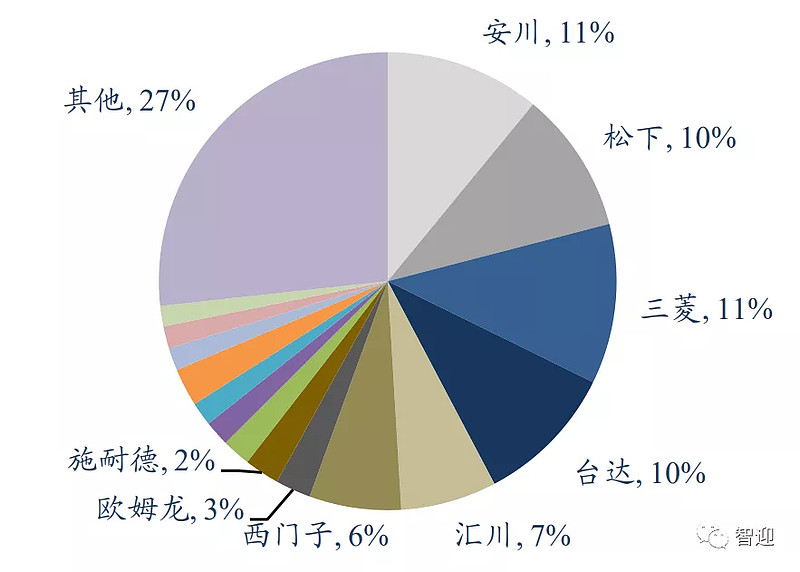

由于国产品牌在技术储备、产品性能、质量、品类等方面与国外品牌存在一定差距,且电机编码器芯片依赖进口,国产伺服电机无法完全替代国外品牌。 欧美日系品牌仍垄断中高端伺服电机。 系统市场。 2018年,以松下、安川、三菱为代表的日系品牌占据国内伺服系统市场份额约47%。 西门子、博世力士乐、贝加莱等欧美品牌主要把握高端市场,部分欧美品牌正在推出终端产品。 随着国内电机制造水平的大幅提升,交流伺服技术逐渐被越来越多的国内厂商掌握。 同时,交流伺服系统上游芯片和各类功率模块的不断技术升级,为国内伺服驱动厂商做出了贡献。 不到十年的时间,实现了从初创到全面扩张的发展态势。 汇川技术、埃斯顿、广州数控装备等大型伺服电机品牌纷纷涌现。 目前,低端伺服领域已实现规模化量产,市场份额不断提升。 但由于加工水平和研发水平的限制,高端伺服系统在我国仍处于研发阶段。

1、国内运动控制领先者

雷赛智能成立于1997年; 1998年推出第一张PC运动控制卡; 1999年推出自主研发的步进驱动器,产品线不断丰富; DCS系列、ACS系列等产品。 2007年后,公司BLM系列电机产品实现量产; 2012年推出智能一体化电机,公司产品进入智能公交阶段; 2020年在深圳证券交易所挂牌上市。

2、业务分析